iDeCo(個人型確定拠出年金)について

「確定拠出年金」は、公的年金に上乗せして給付を受け取る私的年金の一つで「企業型」と「個人型」の2種類があります。iDeCoは個人型確定拠出年金の愛称で、

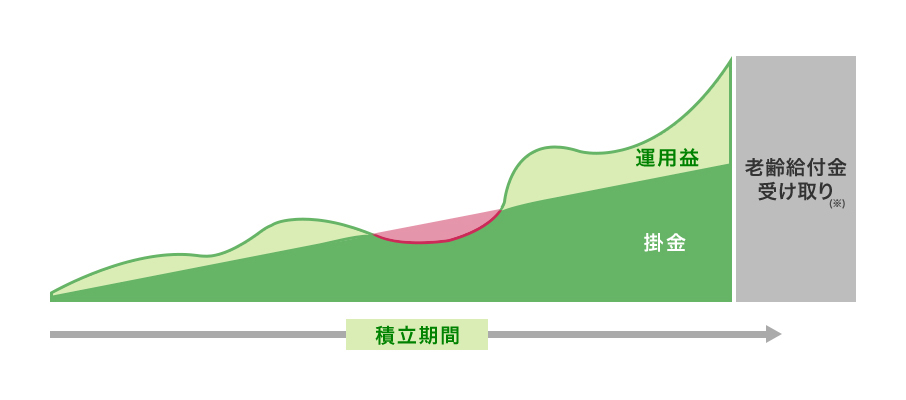

定期的に一定額の掛金を拠出し、加入者さま自らが選んだ商品で運用を行い、その運用成果により、給付額が決まり、年金もしくは一時金として受け取ることができます。

iDeCoでは、3つの税制メリットが設けられています。

メリット①

掛金の全額所得控除!!

メリット②

運用益も非課税!!

メリット③

受け取るときも税制優遇!!

iDeCoの制度イメージ図

※投資信託等の価格変動商品で運用を行った場合、残高が掛金総額を下回る場合があります。

iDeCoの加入対象者

- 自営業者等

ただし、以下の方は加入対象となりません。

- 農業者年金の被保険者

- 国民年金の保険料納付を免除(一部免除を含む)されている方(除く、障害基礎年金の受給者)

- 会社員

ただし、企業型確定拠出年金に加入している方は、拠出状況によっては加入対象とならない場合があります。

- 公務員

- 国民年金の第3号被保険者(専業主婦(夫))

- 国民年金の任意加入者

詳しい対象者や掛金拠出限度額については、国民年金基金連合会の「iDeCo公式サイト」

(https://www.ideco-koushiki.jp)をご覧下さい。

*当サイトは、iDeCo(個人型確定拠出年金制度)の説明を目的としてJP投信が作成したものであり、勧誘を目的としたものではありません。

*当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

*当サイト中の記載内容は、当サイト作成時のものであり、事前の連絡なしに変更されることがあります。

*当サイトに掲載されている情報(リンクされている外部サイトの情報も含む)に基づいて被ったいかなる損害についても一切の責任を負いません。